2019年度饮料冷饮产业新趋势解读

□ 张语晨(实习) 张聪 王翠竹 本刊记者

饮料即饮品,由于其种类、原料、成分比例等不同,故适用不同的储存方法。饮料经包装后于市面上售卖,供消费者直接饮用或按一定比例用水冲调/冲泡饮用。因饮料产品具有选择多样、食用方便等优点,故深受消费者青睐——超市、便利店等各种场所都能看到它的身影。饮料的食用和存储十分便利,已成为消费者日常购买的选择,但其价格会随品牌、内容物等的不同有所波动。“十三五”期间,“更营养、更多元、更个性、更便捷、更智能、更合作”成为饮料行业创新发展的主旋律。在国家实施的“三品”战略中,与“品牌”相比较,饮料行业更需要提升的是“品质”和“品种”。

如今的饮品行业市场发展究竟如何?东方快消品中心根据上海及周边地区超过4000家线下大卖场、超市、便利折扣店等的2018年大数据零售监测,发布了多个细分品类的“2018年饮品TOP金品榜”,回顾并总结了2018年长三角地区饮品市场的竞争格局。同时,其还联同上海市饮品行业协会实地访问了60多家知名饮品冷饮品牌的高管,发布了《2019中国饮品冷饮产业年度报告》,对2019年饮料冷饮产业趋势进行了分析预测。本文将从4个方面对以上报告进行解读。

行业整体产量下降,创新转型迫在眉睫

国家统计局数据显示,2018年饮品行业中软饮料总产销量约1.56亿吨,与2017年相比下降约13%,已连续两年呈负增长状态。由此可以看出,我国饮品行业正面临着严峻挑战,其中,中美贸易战是制约进出口饮品行业的重要因素之一。现如今,饮料行业已经渡过了快速发展期,而在啤酒行业,百威、青岛、雪花等品牌的产销量也出现下滑现象——相较于2017年,啤酒行业总产销量下降约13%,仅为3812万千升。与此同时,冷饮的利润相对较大,且产量保持稳定,维持在300万吨左右。

根据《2018年中国饮品上市公司业绩表现》中的数据可以看出,22家在主板与新三板上市的饮品和啤酒企业中,营收增长的有18家,下降的有4家。从利润增长高于营收增长的情况可以看出,各大企业正在不断调整产品结构以迎合市场需求。

尽管2018年我国饮品产量下降约19%,但国家统计局对于重点零售商进行统计时发现,企业的销售额有所增长,这说明产品的单价有所上涨。

多元化消费需求,催生行业发展新趋势

1.1 行业回暖

据国家统计局的数据显示,我国2019年1~4月份的软饮料产量为4855.4吨,增长约3.9%;啤酒产销量为1128.8千升,增长约0.8%,行业整体出现了回暖迹象。

1.2 消费分级

健康产品、高端产品、功能产品等快速发展,彰显出明显的消费分级趋势。在健康产品中,具有代表性的案例是农夫山泉在行业发展环境整体较差的情况下指引饮品行业创新发展方向——目前,农夫山泉正在开发以植物酸奶为代表的植物基产品,同时也在咖啡等领域不断探索。由此不难看出,一方面我国消费市场增长较快,另一方面,健康、高端的产品发展前景较好。作为健康产品的另一代表——无糖、低糖、低脂产品,其在酸奶、茶饮中应用较多。近年来,统一、光明、怡宝、伊利等企业均在尝试并已向市场推出了无糖、低糖、低脂的相关产品。以伊利为例,其将乳品、饮品与健康相联系,还将健康作为企业创新的核心及主要战略发展目标,并以无糖、低糖、低脂作为产品的宣传口号,起到了良好的营销效果。

在高端产品中,以雪花啤酒为例,其作为我国知名啤酒企业之一,最新发售了部分价格较高的产品,未来还将继续向高端领域发展前进,这也是企业发展的必然趋势。在当前的市场环境下,降低价格并不是提升市场竞争力最有效的方法,因为消费者越来越关注产品的质量、品质及颜值,所以如何触动消费者的购买心理才是值得企业关注的问题。

现如今,人们对于功能型运动饮品的需求有所增加,市场也越来越强调功能诉求,可口可乐、脉动等企业纷纷将功能饮料作为其重要推广产品。

通过市场监测与企业走访可以看出,在消费分级趋势的影响下,企业纷纷打出“健康牌”“高端牌”与“功能牌”。

1.3 精品和品牌成为采购热点

近年来,随着新品存活率逐年下滑,更多的企业逐渐将重心转移到树立品牌和打造精品等业务上来。许多企业在各自的细分领域中取得了较好成绩:养乐多专注于打造活性乳酸菌饮品;维他在长三角地区的柠檬茶销量已远超其豆奶销量;战马推出保健饮品;阿华田主打健康和运动营养饮料……这些优质企业推出的品牌产品均在各自品类中拥有了较高的知名度。

1.4 新型B2C、小型零售、到家服务及餐饮焙烤等渠道成为“黑马”

当前,传统零售市场的发展速度放缓,超市、卖场的顾客有所减少,反观一些增长较快的新型零售渠道则成为“黑马”。一马当先的就是新型B2C——每日优鲜与叮咚买菜是典型的B2C企业,农夫山泉、怡宝通过与他们合作都收获了可观的同比销售增长;而原本的行业领先者(如京东、天猫等)正面临瓶颈期,这也给予新型B2C产业广阔的市场发展环境。其次是小型零售,大中型城市中的便利店就是小型零售行业的代表,较为知名的有全家、罗森、7-11等,其市场占有率持续上涨,很多品牌更是推出便利店独有的优质“网红”产品,并以此吸引更多消费者购买。第三是到家服务,为适应时下大众的消费习惯,饿了么、美团外卖、京东到家等平台提供送货到家服务;而像和路雪、八喜、可口可乐等品牌商也与平台建立了此类合作,有效解决了“品牌三公里”的覆盖问题,以此提升品牌销售额。最后是餐饮、焙烤渠道,康师傅旗下的酸梅汤采用了与火锅店合作的方式引进室内餐饮,阿华田与喜茶相结合推出创新产品,养乐多通过与一点点的结合打造了绿茶养乐多等饮品。

1.5 多角度玩转营销

现今的消费市场中,00后、90后等年轻一代消费群体对个性化产品的需求强烈,对产品的口味及相关功能的诉求也越来越碎片化,品牌需要通过对口味、功能,甚至消费场景等不同元素的跨界创新来吸引其注意力。为此,许多品牌商推出的与知名动漫、各类IP合作联名的跨界新品往往更能引爆市场。此外,各大知名品牌还会邀请高颜值的明星进行代言,以提升品牌知名度、推广新产品,占领更广阔的市场。以上合作形式不仅能快速增加大量粉丝,树立更贴合当前消费市场的品牌形象,且营销宣传的投资性价比更高。当然,也有企业开始关注近年流行的国潮风——与故宫、颐和园、上海豫园等本土文化产业进行联名合作营销,不仅推出了更多带有中国特色的产品,也宣传了中华文化。

1.6 现制饮品步入发展快车道

现制饮品行业发展迅速——2018年前三季度,现制饮品行业全国门店数达41万家,年增长率高达74%,全年行业融资超过10亿元,饮品行业有50%的资本并购发生在现制饮品与冷饮行业中。目前,现制饮品与冷饮行业可分为四大“门派”:传统现制饮品店、新式茶饮、咖啡饮品、现制冷饮店,并在各细分品类中都出现了“头部”品牌。而现制饮品行业的发展也体现出行业整体趋势,未来的市场将会是机器代替人工,一切依照标准执行。

乐观与困惑并存,主流品牌仍需不懈努力

主流饮品冷饮品牌对2019年的市场普遍抱以乐观态度,但发展过程中也存在困惑之处。其一,部分B2B渠道以低价和窜货手段扰乱市场,因此主流饮品冷饮品牌对B2B渠道的合作目前比较排斥;其二,山寨产品严重泛滥,正品的知识产权得不到有效保护,导致正规品牌利益受损,而山寨品牌获利颇丰;第三,传统产品发展不易,因包装老化、理念落后不被年轻消费者所接受,议价空间较低,销售和利润逐年走低;最后则是销量下滑利润少,即使通过促销都很难提升销量。当然,大部分企业对2019年行业发展都抱以乐观心态,预测2019年行业整体应当处于增长态势。

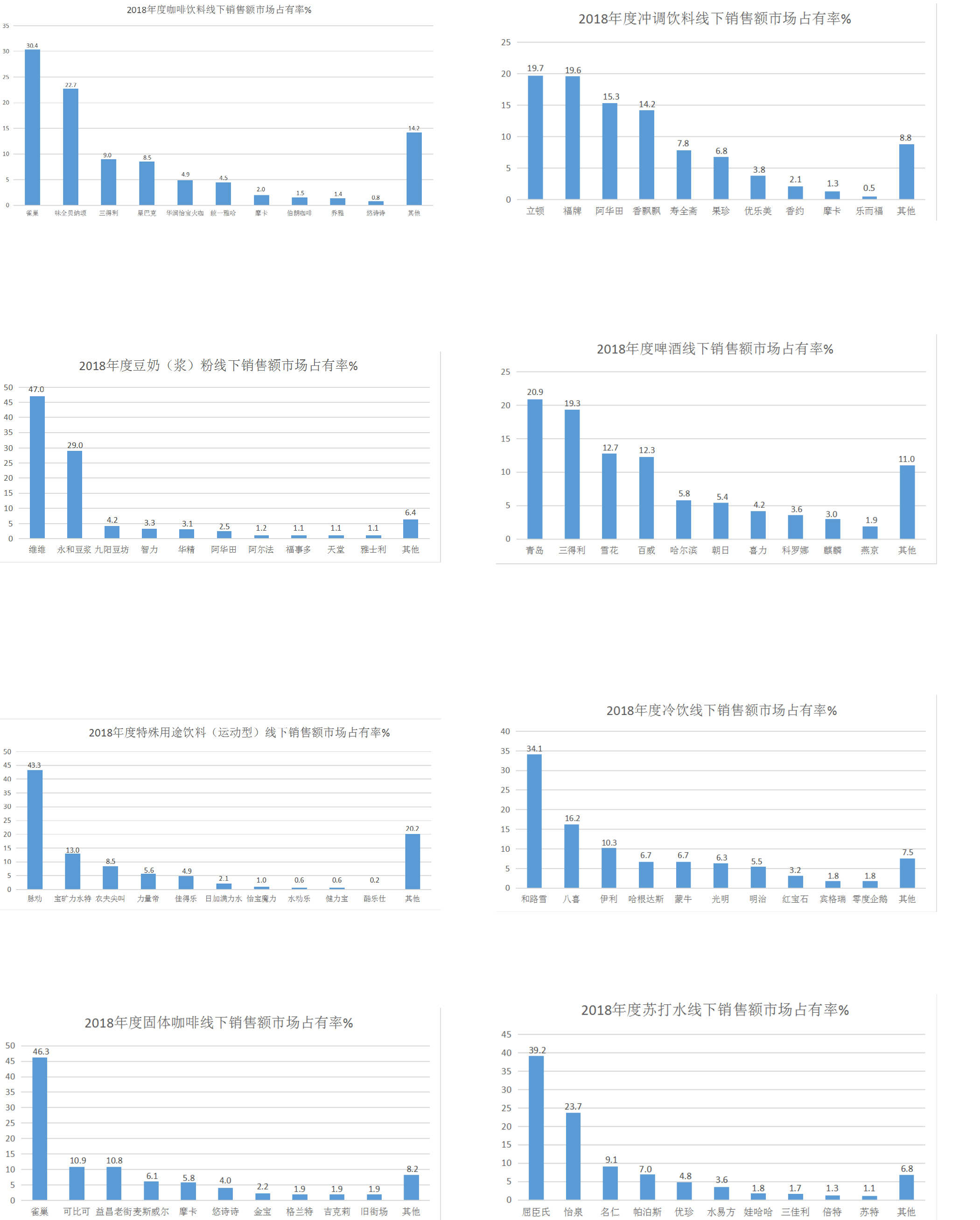

权威数据精准统计,俯瞰品牌竞争新格局

“2018年饮品TOP金品榜”的发布,解读了多个细分品类饮品市场的竞争格局,本文选取了部分具有代表性的品类进行展示。

相关热词搜索:

[责任编辑:]

Mettler-Toledo 在中国国际渔业博览会上展示创新的产品

Mettler-Toledo 在中国国际渔业博览会上展示创新的产品

食品异物问题频发?是时候了解X射线检测了

食品异物问题频发?是时候了解X射线检测了

开拓科技创新,撬动橡塑业高质量发展

开拓科技创新,撬动橡塑业高质量发展

梅特勒托利多针对“难以发现”的污染物推出高品质X射线检

梅特勒托利多针对“难以发现”的污染物推出高品质X射线检

探索婴幼儿辅食市场高质量发展之路,为宝宝成长保驾护航

探索婴幼儿辅食市场高质量发展之路,为宝宝成长保驾护航

《食品安全最佳实践白皮书(2021-2022年)》四大主题发布

《食品安全最佳实践白皮书(2021-2022年)》四大主题发布

凝聚全球食饮智慧 SIAL西雅展国际化水平再创新高

凝聚全球食饮智慧 SIAL西雅展国际化水平再创新高

精准把控 高质发展,第三届微生物安全与应用会议在

精准把控 高质发展,第三届微生物安全与应用会议在

《食品行业科技创新白皮书》重磅发布!

《食品行业科技创新白皮书》重磅发布!

沃尔玛食品安全协作中心首次发布《愿景报告》

沃尔玛食品安全协作中心首次发布《愿景报告》

参与评论